Quali sono gli obblighi di legge?

Letteratura e dottrina sono concordi: se si agisce subito, le probabilità di riprendersi da una crisi di impresa rimettendosi in sesto aumentano. La nuova normativa stilata a inizio anno parte proprio da questo assunto. Se dovessimo sintetizzarne la ratio, parafrasando una nota pubblicità, diremmo: prevenire è meglio che curare. Il concetto di base è proprio questo: monitorare costantemente la situazione è la strategia più sicura per intercettare i segnali di crisi. E correre ai ripari.

Decreto Crisi d’impresa: quali sono gli obblighi

Ma quali sono gli obblighi di legge?

Il Codice delle Crisi d’impresa (decreto legislativo 14/2019)

è entrato in vigore a marzo 2019 e sarà obbligatorio per tutti i debitori a

partire dal 14 agosto 2020. Una vacatio

legis decisamente lunga, pensata per dare modo alle aziende di conformarsi alle

previsioni del testo, ma anche per lasciare il tempo al legislatore di

introdurre correttivi, laddove necessario. Se lo spirito della norma è aiutare

le imprese a risollevarsi, infatti, secondo alcuni osservatori previsioni

eccessivamente rigide potrebbero arrivare fino al paradosso di complicare il

quadro, appesantendo la burocrazia o addirittura favorendo esse stesse una

crisi.

Una prima virata è stata l'aumento, pochi mesi fa, delle

soglie al superamento delle quali le imprese sono chiamate a dotarsi di un

organo di controllo.

Ma andiamo con ordine, partendo dagli obblighi residuali già

in vigore o che lo faranno a breve.

A partire da marzo 2019, ogni impresa è tenuta a dotarsi di

un assetto organizzativo, amministrativo e contabile adeguato alle proprie

natura e dimensioni. Significa, in

sostanza, che l'impresa deve prepararsi ad aumentare i flussi informativi tra

livelli gerarchici e funzioni aziendali, per favorire l’emersione della crisi

quando questa è ancora agli albori.

La riforma modifica anche il Codice civile ampliando la

platea delle imprese tenute (entro il 16 dicembre 2019) alla nomina di un

organo di controllo o di un revisore dei conti. Con le nuove regole, alle

società che controllano altre società obbligate alla revisione e a quelle

tenute alla redazione del bilancio consolidato, si aggiungono tutte le srl e le

cooperative che presentino attivo patrimoniale o ricavi superiori ai 4 milioni

di euro o presentino più di 20 dipendenti occupati in media durante

l’esercizio. L’obbligo scatta al superamento anche di una sola di queste tre

soglie per due esercizi consecutivi e cessa se, per tre esercizi consecutivi,

non si è superato alcuno dei limiti indicati. Statuti

e atti costituitivi devono, ovviamente, essere adeguati entro la medesima data.

Decreto Crisi d’impresa: le procedure di allerta e

composizione assistita

L'imprenditore e gli organi di controllo sono tenuti a un

monitoraggio costante della situazione finanziaria, alla ricerca di segnali di

allerta basati su una serie di indicatori individuati dall’articolo 13 e dall'Ordine

Nazionale dei Commercialisti. Il Cndce deve procedere a una revisione degli

indici almeno una volta ogni tre anni: un compito delicato, considerato che un

meccanismo troppo sensibile rischia di generare un numero altissimo di falsi

positivi e di instradare verso la composizione aziende in realtà in buona

salute.

Nella gerarchia prevista dall’articolato, una ragionevole

presunzione dello stato di crisi si ha, innanzitutto, qualora si riscontri una situazione

di patrimonio netto negativo; in secondo luogo, quando il Dscr (Debt service

cover ratio) a sei mesi risulta inferiore a 1 (cioè, in pratica, quando

l’azienda non produce redditi sufficienti a coprire i debiti che

presumibilmente si dovranno affrontare nello stesso periodo).

In terzo luogo, il Cndcec ha definito cinque indici con

soglie diverse a seconda dei settori di attività: in questo caso, si presume lo

stato di crisi quando sono tutte superate.

Se i valori sono fuori norma, devono essere l’imprenditore stesso

(sua sponte) o uno degli organi di controllo (che andrebbero incontro a gravi

sanzioni in caso di omessa segnalazione) a innescare la cosiddetta allerta

interna: dapprima chiamando in causa l'organo amministrativo aziendale affinché

prenda gli opportuni provvedimenti, quindi notificando la situazione all'OCRI

(Organismo di composizione delle crisi di impresa) in caso il problema persista.

Allerta esterna, si ha, invece, quando è un creditore

pubblico qualificato, ad esempio l’INPS o l’Agenzia delle Entrate, a notificare

uno scaduto rilevante. La segnalazione,

anche in questo caso, viene ricevuta dall'OCRI.

Crisi d’impresa: le misure premiali

Quando la crisi è conclamata, l’OCRI, nella massima

discrezione, è chiamato a nominare un collegio di tre esperti che cercheranno

di comporla con misure adeguate. All’organismo sono concessi tre mesi

(prorogabili di altri tre) per provare a sanare lo squilibrio finanziario e a

raggiungere un accordo con i creditori. All'imprenditore è fatto obbligo di

adeguarsi. Se la situazione non si risolve, l’OCRI rinvia alle procedure di

insolvenza tradizionali; in alcuni casi, l’OCRI può arrivare ad effettuare una

segnalazione al pubblico ministero

La domanda principale è, ovviamente, una: uscire allo

scoperto conviene? Il legislatore ha previsto una serie di misure premiali per

chi segnala tempestivamente la crisi aziendale: dalla riduzione degli interessi

sui debiti fiscali a quella delle sanzioni, per giungere alla proroga dei

termini per il deposito di concordato preventivo o dell’accordo di

ristrutturazione dei debiti. Il testo prevede, inoltre, alcuni benefici anche

in caso di bancarotta (sia semplice che fraudolenta) di modesta entità.

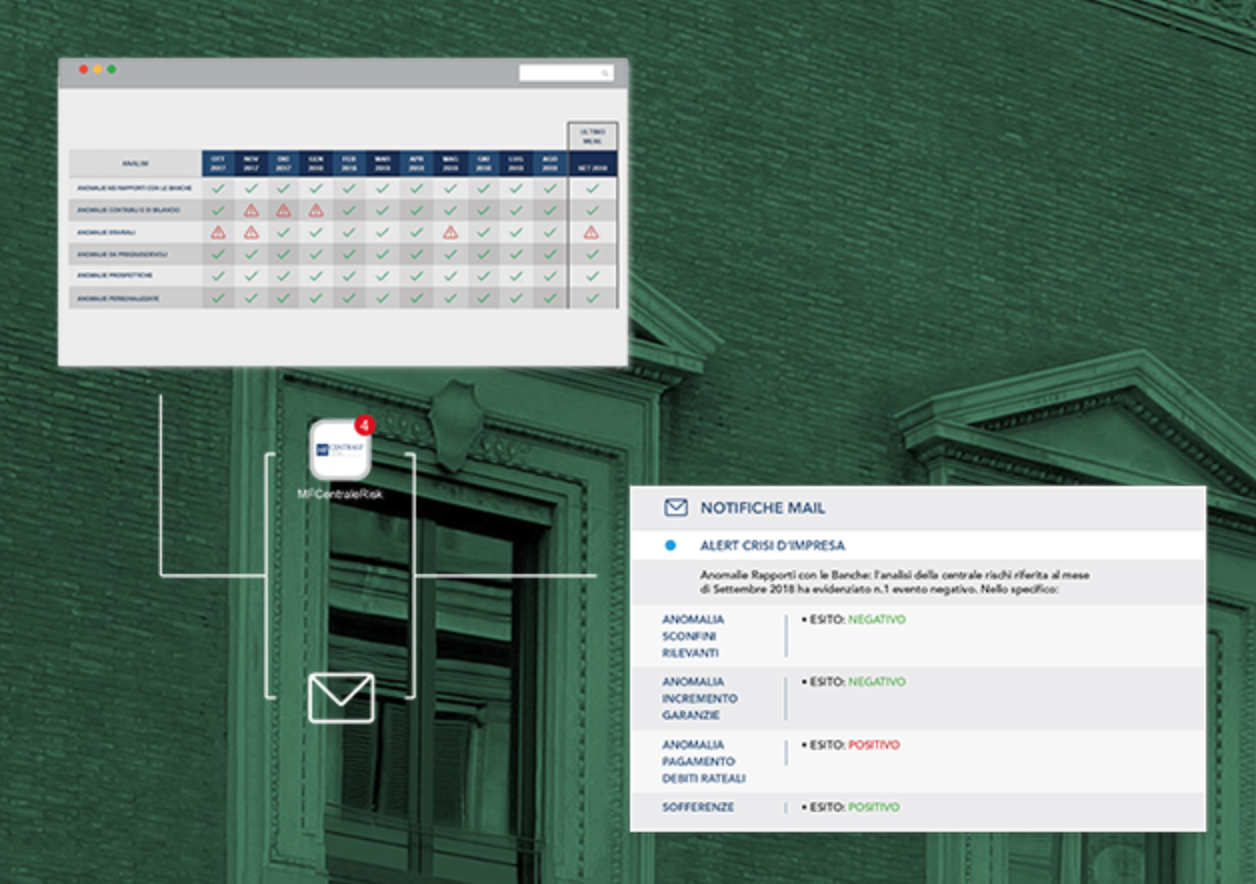

Riconoscere i segnali di crisi con MF NOCRISI

Intercettare per tempo i segnali di crisi, soprattutto

quando non c’è alcun sintomo evidente e persino il fatturato pare non

registrare scossoni, è possibile tenendo costantemente sotto controllo gli

indicatori-chiave. Solo in questo modo si può evitare di generare un'allerta

che, per quanto trattata con discrezione, potrebbe influire sulla vita

aziendale (ad esempio sulla concessione di linee di credito), oltre che

naturalmente essere l'anticamera di una liquidazione.

È lo stesso Codice delle crisi di impresa che, da marzo

2019, obbliga a dotarsi di strumenti in grado di rilevare per tempo l’insorgere

di una situazione di rischio. Come MF

NOCRISI, piattaforma cloud di presidio, intercettazione e allerta preliminare

degli indicatori di una possibile crisi di impresa che consente, tra l’altro,

di notificarne i segnali agli organi di controllo, o comunicare mensilmente la

loro assenza. Uno strumento essenziale per l'imprenditore, il direttore

finanziario ma anche per il commercialista, che potrà offrire un servizio ad

altro valore aggiunto alla propria clientela.

Scarica la nostra brochure e scopri le potenzialità di MF NOCRISI!